「金銭教育と貯蓄推奨プログラム」実施報告会を行いました。(※クラウドファンディングご参加者向け)

いつもご支援いただきありがとうございます。

家庭を頼れない若者が自立できる社会に向けて、「金銭教育と貯蓄推奨プログラム」を始動するべく、本年頭にクラウドファンディングを実施い、200人を超える大変多くの方にご支援をいただくこととなりました。改めまして御礼を申し上げます。

去る11月19日(日)にクラウドファンディングに参加してくださった方を対象に本プロジェクトの報告会を実施いたしました。

限定公開の報告会ではあったのですが、是非我々の本プロジェクトの背景や想いを知っていただきたく、ご一読いただけますと大変嬉しいです。

報告会の中では育て上げネットの工藤代表と共同代表の吉田が対談させていただきました。

今年17年目になるという金融基礎プログラムの誕生の経緯のお話をいただきました。「自立」支援をしていた若者が社会に出た際、「税金など知らない名称がたくさん出てきた」とはいう発言を聞いたのがこのプログラム開発のきっかけだったといいます。銀行(現在はSBI新生銀行)と協働で開発した金融基礎教育プログラム「MoneyConnection®」(なんとかなり荘の受講の様子はこちら)は、開発以降、協働する銀行の名称や担当する部署が変わっても17年間残り続けているといいます。それは、社会に対して必要な取り組みだと認識されているからこそです。

「余裕のある人とそうでない人への金融教育というのは投資とギャンブルのはざまにある。」というお話は大変印象深いものでした。

また、「子ども世代には手厚い保護があるけれど、若い世代には急に冷たい」というお話も我々はハッとさせられるものでした。

『若いんだから朝まで働ける』『若いんだからもっと飲める』など若さに対する幻想が強いゆえに、「もっと大変な人がいるよね」という話になってしまい、若者に向けた制度設計が阻まれてしまいやすいということでした。

そして、社会課題解決に向けて「みんなでやりましょう」となるときに、その「みんな」にお金のリソースだけが入らなくなってしまうのも問題であるとのご指摘もありました。まさにその通りで、持続的に若者の自立の支援を行うには、資金の話を置き去りにしてしまうことは現実的ではありません。

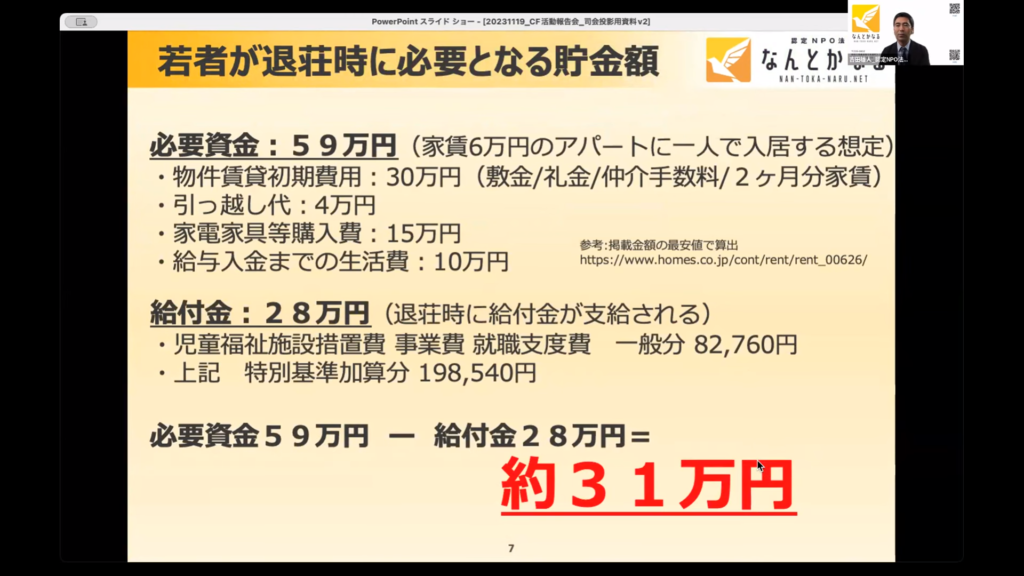

若者は20歳になると、「なんとかなり荘」などいわゆる自立支援ホームを出ていかなければなりません。そのときに必要な資金は平均的に59万万程度と言われています。給付金が28万程度ありますが、差し引き31万円が不足してしまいます。「自立」に向けて頑張っている20歳の若者にこの金額の貯金は可能でしょうか?

難しいと言わざるを得ません。

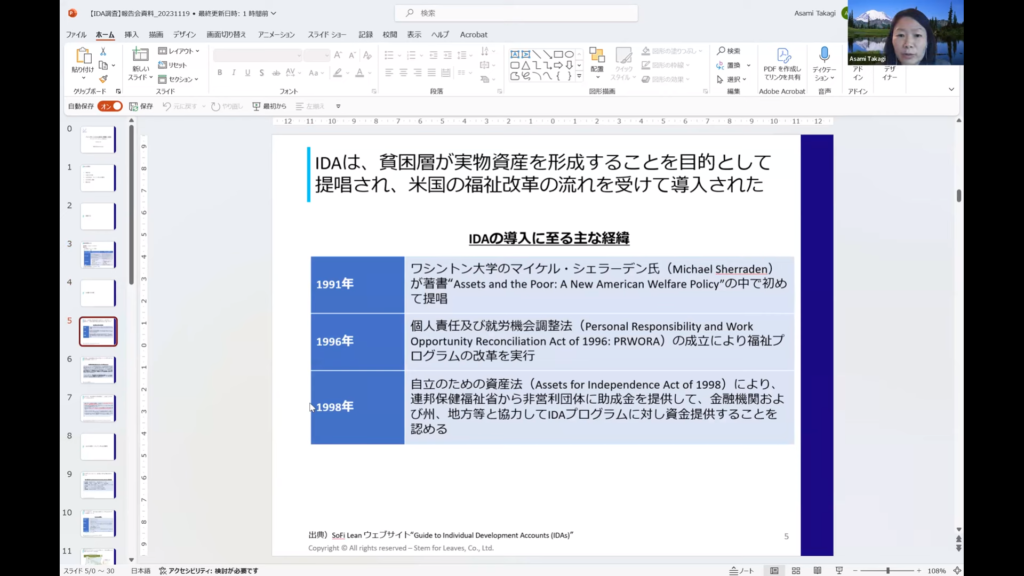

そこで、目を向けたのが米国で先行的に実施されている「IDA(Individual Development Accounts:個人開発口座)」という貯蓄支援プログラムです。

自立において必要な目的(住宅購入など)はあるけれども、収入的に難しい参加者の貯蓄額に応じて、マッチングを行い資金を拠出を行うというものです。この調査報告もさせていただきました。

このIDAというプログラムを提唱されたワシントン大学のシェラーデン先生に直接インタビューを実施させていただくことが叶いました。そして、シェラーデン先生からは、今後日本で制度設計をしていく際には、ご協力いただけるとの心強いメッセージもいただいております。

今回は日本においてこのIDAを調査されている九州大学の稲葉教授(専門:国際ソーシャルワーク、社会開発、公共政策など)にもご支援及び、本報告会にもご参加いただき、このようなお話をしてくださいました。

「シェラーデン先生の著書も『Dream for all』で始まるこの取り組みは、希望を持ってもらうアプローチなんです」と。

そして、共同代表である吉田から決意表明をさせていただきました。

20歳で退荘しなければいけない若者の背中を気持ちよく押せるプログラムにしていくこと。

そして、これを仕組みにしていき、説得力を持って国を動かしていくための実績を神奈川県内を皮切りにつくっていくということ。

話が前後してしまいますが、報告会ではご寄付いただいた資金をどのように活用させていただいているかについて会計報告をさせていただいております。残っている資金については、仕組み化を図りつつ、若者の金銭教育と自立支援のために大切に有用に活用していきます。

最後になりますが、この報告会が終わりではありません。

今後の動きにも是非注目していただき、引き続きのご支援・ご声援ををいただきたく、何卒よろしくお願いいたします。